どうも、Mkujiraです!

今回のテーマは貸借対照表の読み方についてです。

財務諸表を理解できるようになりたいんだけど

貸借対照表ってどんなの?

聞いたことはあるけどわからない

簿記の勉強してるけど

読み方がよくわからない

以上のように財務諸表をがんばって理解しようとされている方に、貸借対照表の読み方を簡単に説明します。

簿記2級の勉強を始めたとき、

貸借対照表の読み方が分からずとても苦労しました。

そんな僕でもこの考え方で理解することができました。

この記事を読むことで

以上のことを目指しております。

簿記の勉強をされている方はもちろん、会社の数字を読めるようになりたい方にもおすすめの内容となっています。

できる限り簡単にわかりやすくしました!

貸借対照表(バランスシート)って何?

財務諸表とは企業や団体の、ある時点(普通は会計上の期末)の財務状態を、資産の部を左側に、負債及び資本(基金)の部を右側に記し、総合的な損益額も明らかになるようにまとめた表のことを言います。

資産と負債及び資本のバランスを比較して、財務状況をみるものです。

上記の図のように四角い箱をイメージしてください。

左側が資産の箱、右側が負債+資本の箱です。

貸借対照表にある左右の箱の数値は必ず一致します。

貸借対照表(バランスシート)は企業の資産と(負債+資本)のバランスをみる。

いや、わからんて・・・

そうおっしゃる気持ちもわかります。

聞き慣れないですしね💦

以下で言葉の意味や読み方を説明していきますね。

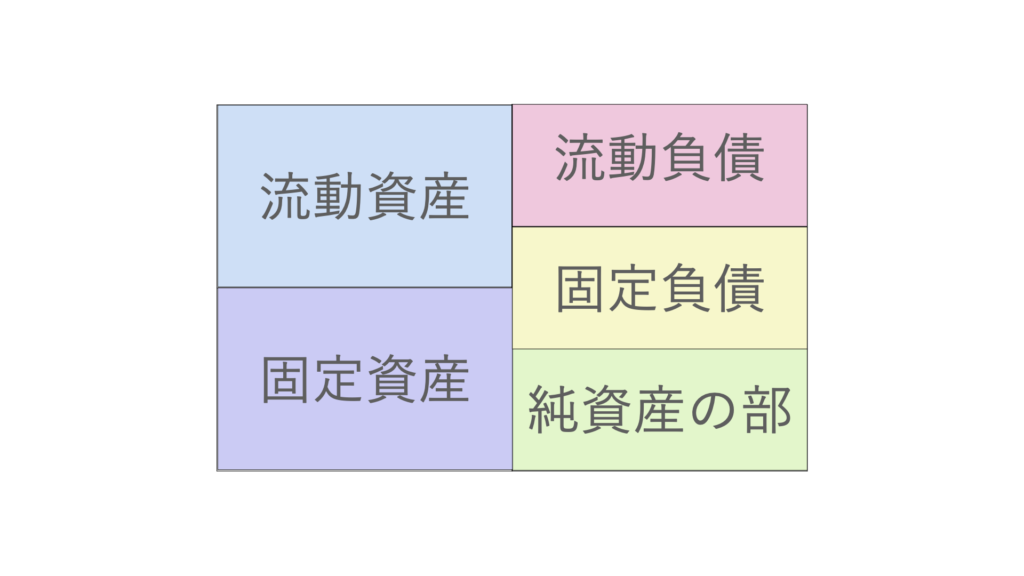

超簡単!貸借対照表の読み方

貸借対照表には大きく分けて3つの箱があることはイメージしていただけましたか?

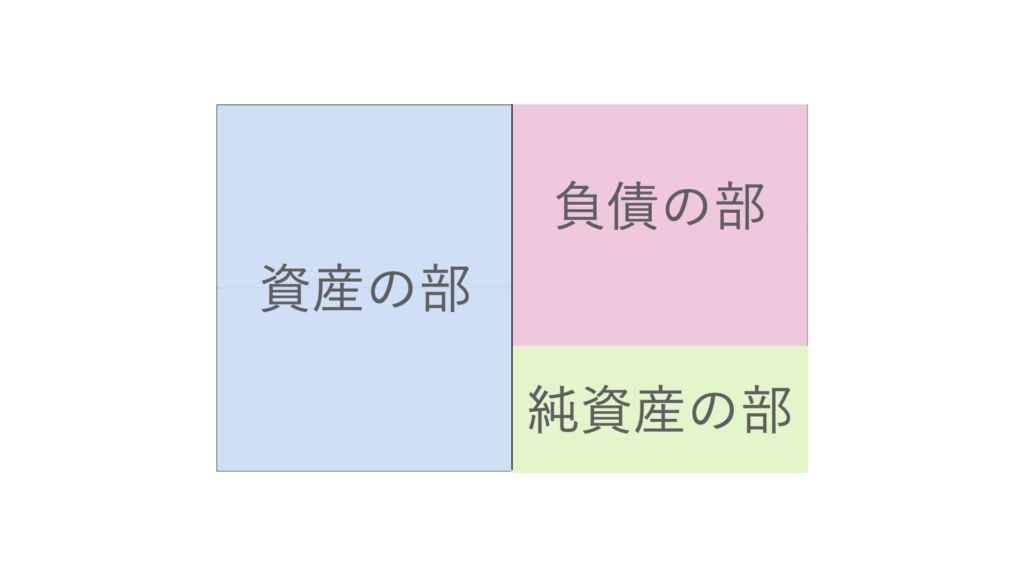

では次にそれぞれの箱の意味を説明していきます。

3つの箱の名前は

- 資産の部

- 負債の部

- 純資産(資本)の部

と言います。

”〜の部”は省略してもOKです。

資本は純資産と同意義ですので注意してください。

そしてそれぞれの下の図のように箱はさらに5つにわかれます。

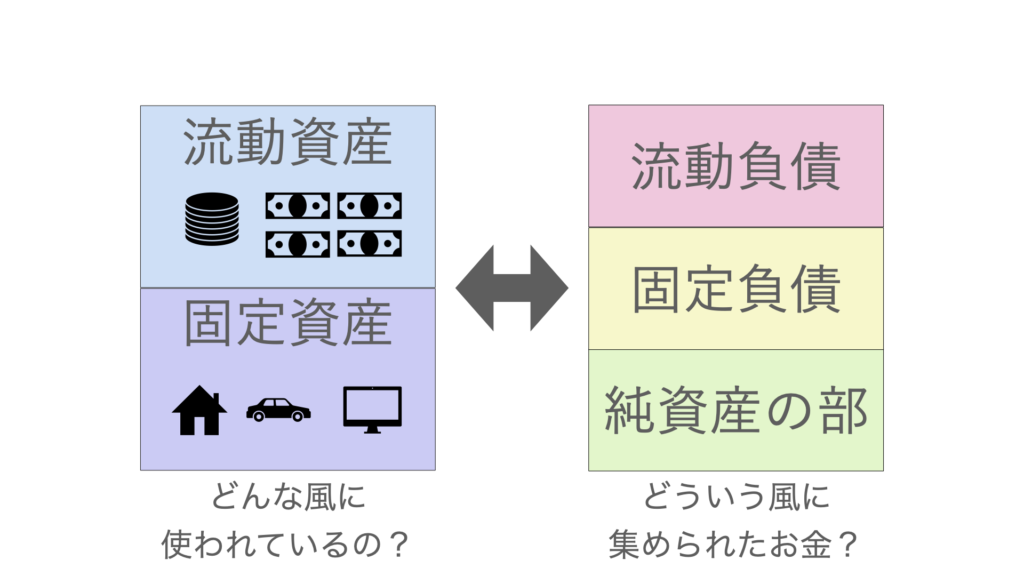

左右の箱は資産と負債のバランスを取っていると説明しました。

つまりどのようにお金を集めて、どのような資産に使われているのかを表しているのです。

図にすると下記のようになります。

どんな風に集められたお金(負債+純資産)が、どのように使われているか(資産)をイメージする

次にそれぞれ5つの言葉について、詳しく説明していきますね。

資産(の部)

資産とは企業が持っている財産(現金・預金、建物など)や受け取る権利のあるもの(債権など)のことを言います。

大きく分けると流動資産と固定資産にわかれます。

また難しい言葉出てきた・・・

確かに聞き慣れない言葉かもしれませんが、そんなに難しくはありませんので安心してください。

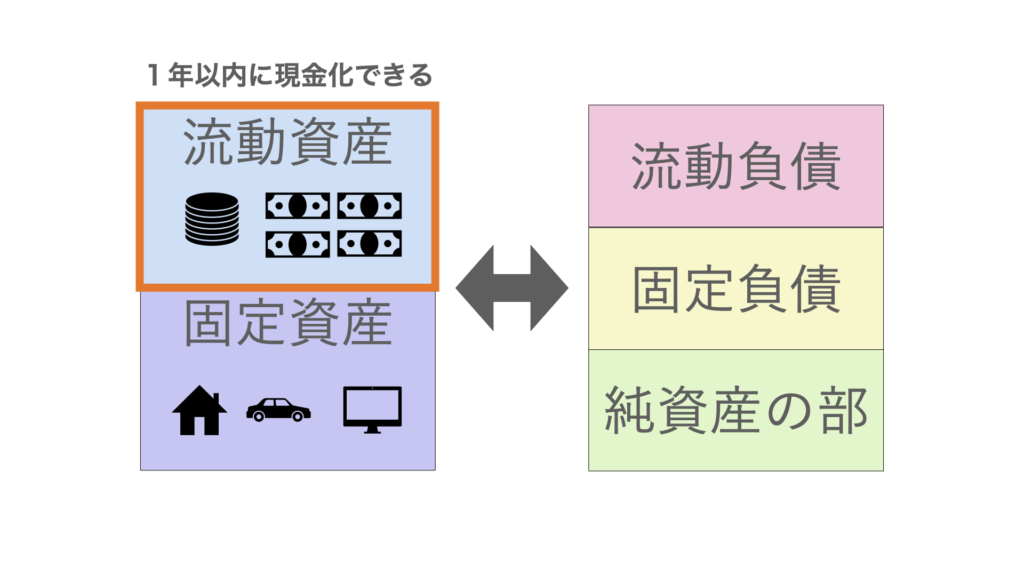

流動資産

流動資産とは1年以内に現金化できる資産のことです。文字通りお金に換えやすい資産のことです。

例えば、現金の他に預金はすぐ出金したり振り込んだりできますよね?

債権はお金を受け取る権利のことですので、これもお金に換えやすい資産です。

このように比較的すぐに現金化できる資産を流動資産といいます。

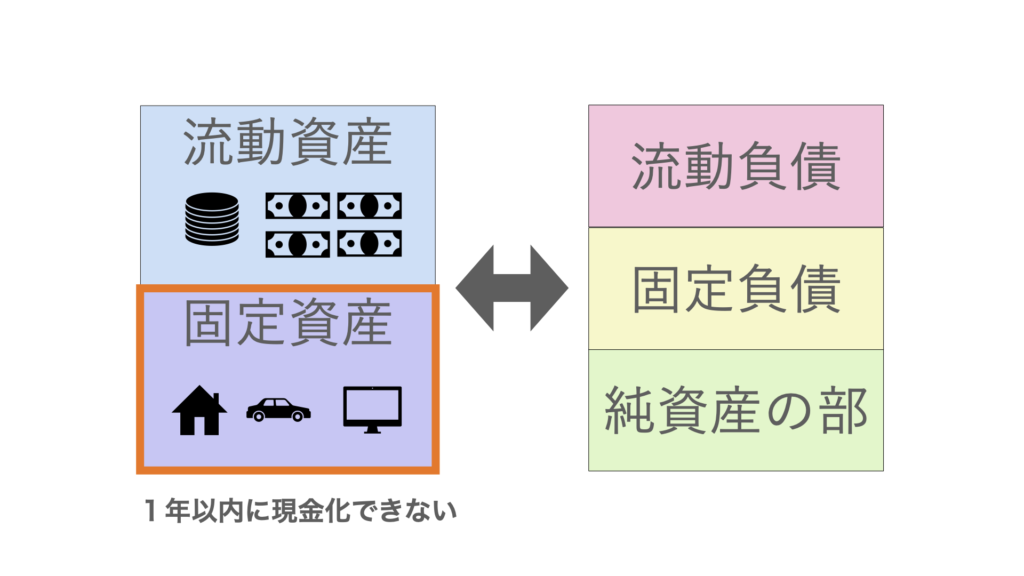

固定資産

一方固定資産とは1年以内に現金化が難しい資産のことです。

例えば工場や本社ビルなどの建物はすぐに現金化できませんよね?

流動的でない⇨動かない⇨固定されている⇨固定資産のイメージです。

負債(の部)

負債とは支払う義務があるもののことを言います。

わかりやすく言うと借金ですね。

この負債にも流動負債と固定負債があります。

さっきも出てきたわね

資産のところで出てきたことをイメージしていただければわかりやすいと思います。

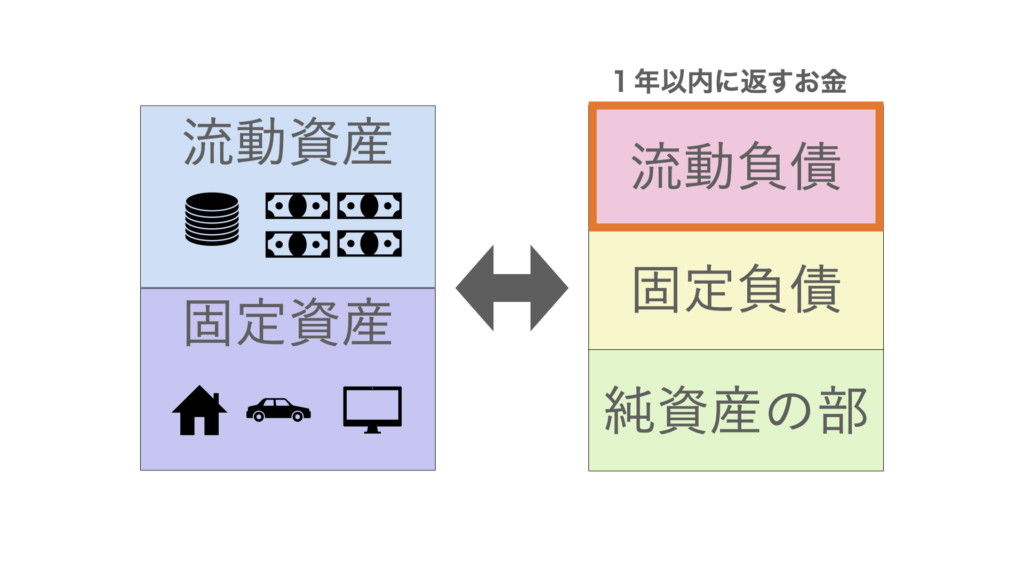

流動負債

流動負債とは1年以内に支払う義務のある負債のことです。

例えば短期的な借入金や買掛金(つけ払いのイメージ)などですね。

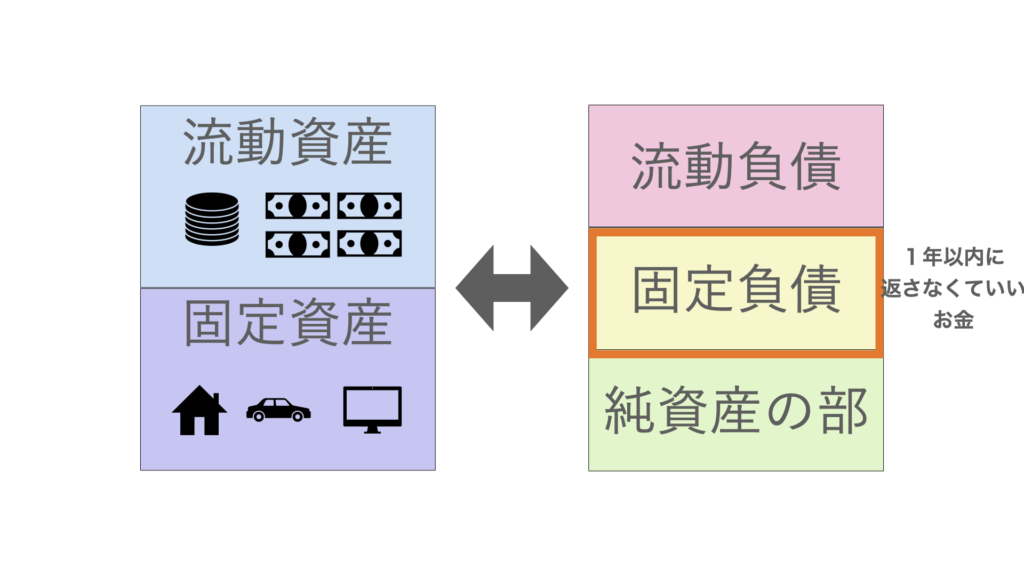

固定負債

固定負債とは1年以内に返す必要のない負債です。

長期的な借入金などです。

企業は億単位の借金をすることがあります。

その借金は数年〜数十年かけて返していきます。

なのですぐには返さなくていいお金=固定負債となります。

この借入金がどれだけであるのかや何に使っているかで企業の安全性や事業の方向性などがわかります。

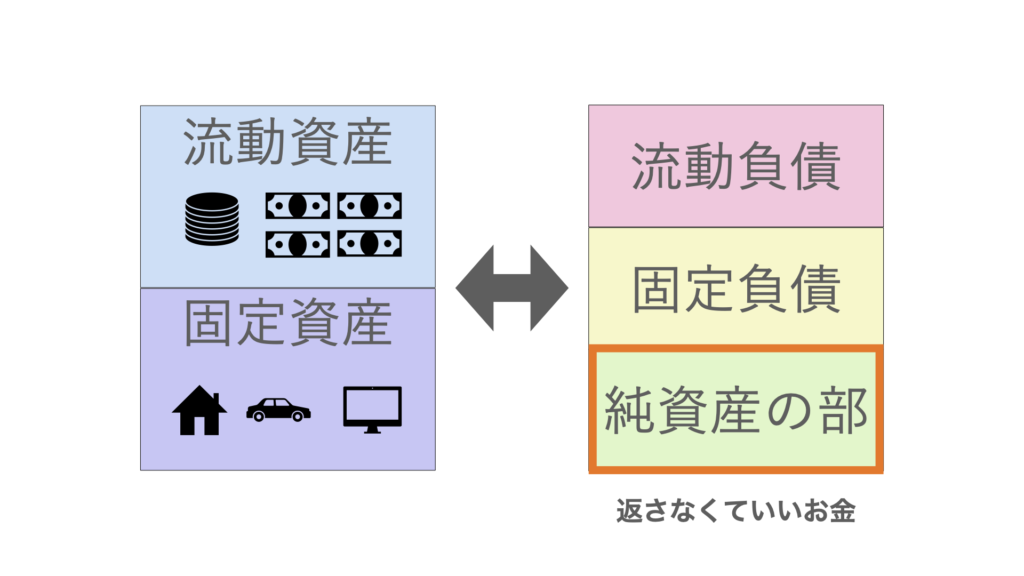

純資産(資本)

純資産とは資産と負債の差額のことを言います。

株式会社だと株主からの出資や内部留保(繰り越された利益)がここに記載されます。

例えば借入金50円、出資50円の合計100円の資産を持っていたとします。

80円で建物を買ったら20円余りますね。(借入金50円+出資金30円=80円)

その20円が純資産に入ります。

純資産は大きく分けて資本金・資本剰余金・利益剰余金の3つの項目にわかれます。

資本金とは会社設立時や増資の時に資本金として決めた金額です。

会社の規模を表す指標として見られることが多いです。

外部の人(投資家など)が簡単に知ることができます。

もし資本金が減ったら会社の規模が小さくなったと見られやすくなります。

資本金は会社設立のために集めたお金とざっくり覚えておくと良いです。

資本金は会社の規模を表す目安!

資本剰余金は設立時に資本金としなかった金額です。

わかりにくいので最初は「ふーん」くらいでいいと思います。

利益剰余金は事業を行なって会社が得た利益のことです。

企業は資本金をもとに投資して事業を行い、利益を得ます。

その利益の積み重ねが利益剰余金です。

結構重要な概念になるので覚えておいてください。

あ〜もうお腹いっぱい

しんどいわ。。。

確かにわかりにくいかもしれないけど

少しずつ理解していけばいいよ!

- 資産、負債、純資産はそれぞれ、流動資産、固定資産、流動負債、固定負債、純資産に分けられる

- 流動〜の期間は1年以内

- 固定〜の期間は1年以上

- 純資産はさらに資本金、資本剰余金、利益剰余金に分けられる

- 利益剰余金は重要

実際の企業の貸借対照表を読んでみよう

それでは実際に企業の財務諸表を見ていきましょう。

これまでお伝えしてきた上の図をよく思い出して、一緒に見ていきましょう。

今回参考に見ていくのは、大企業トヨタの財務諸表です。

大企業の財務諸表って難しいそうだけど。。。

大丈夫です。

大企業も中小企業も、さらには海外の企業も財務諸表はほぼ同じです。

1つの企業の財務諸表の読み方がわかれば、他の会社の財務諸表を見るときも応用ができます。

実際の企業の財務諸表読めるようになるよ!

ワクワクするね!

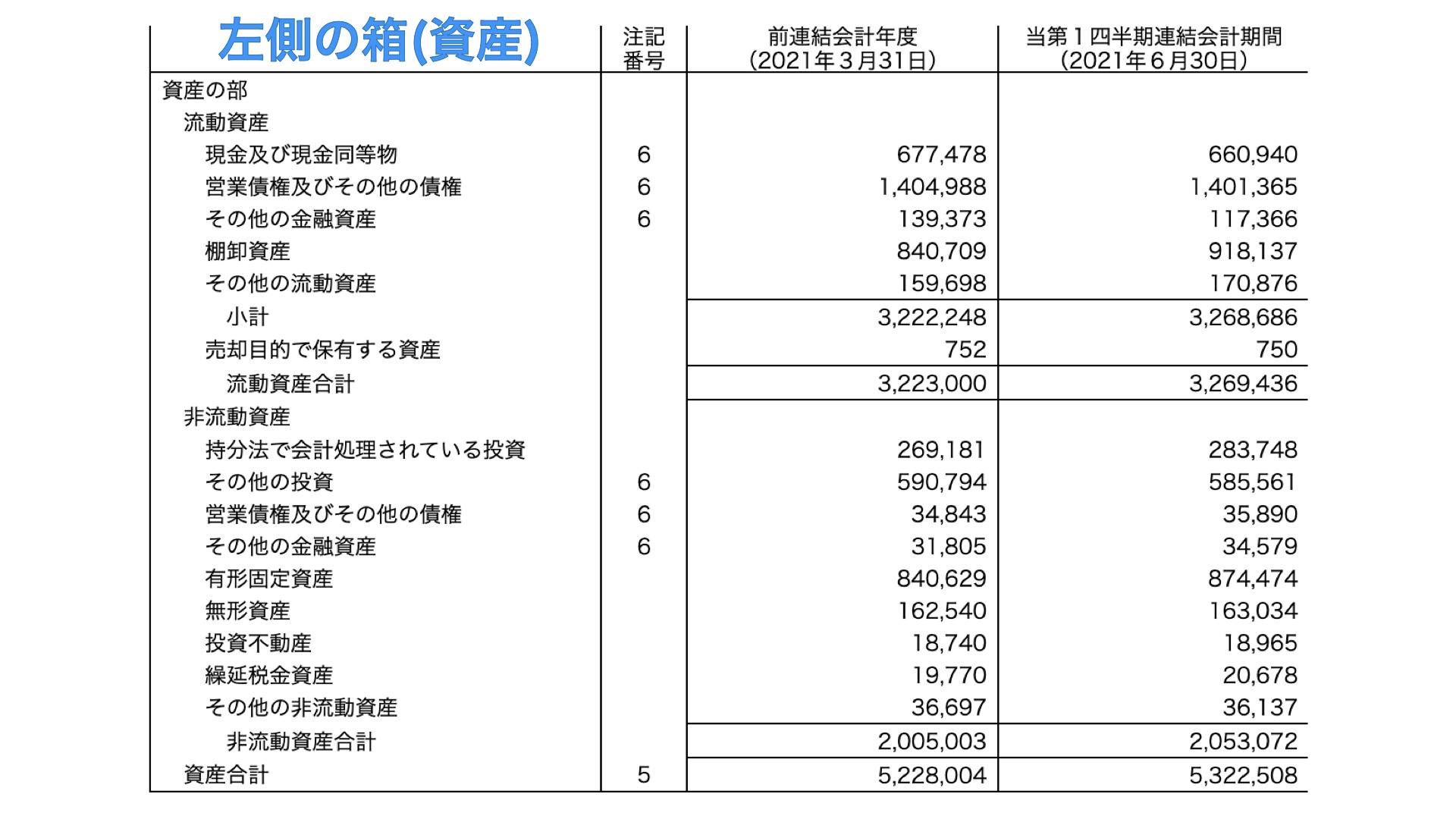

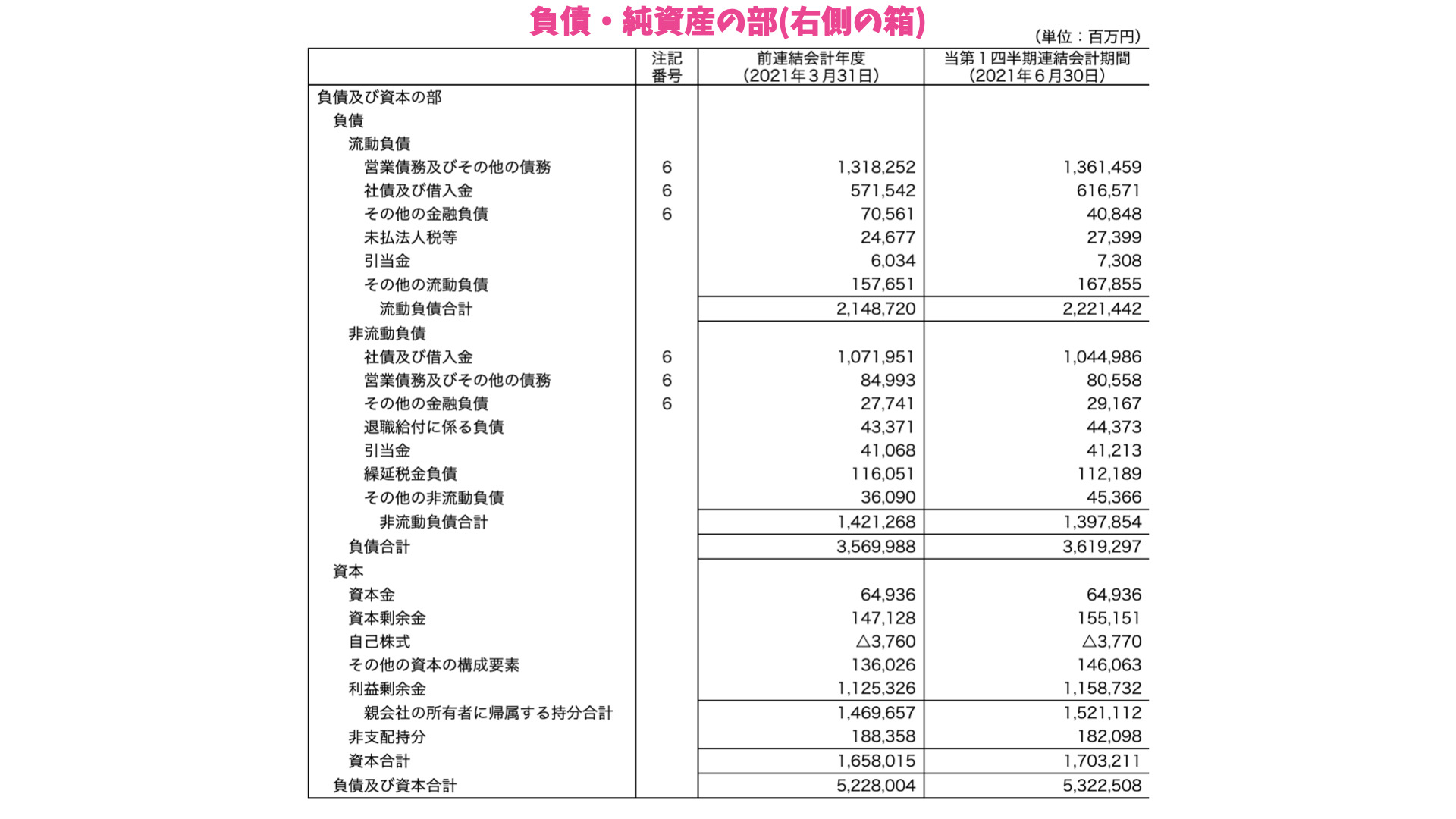

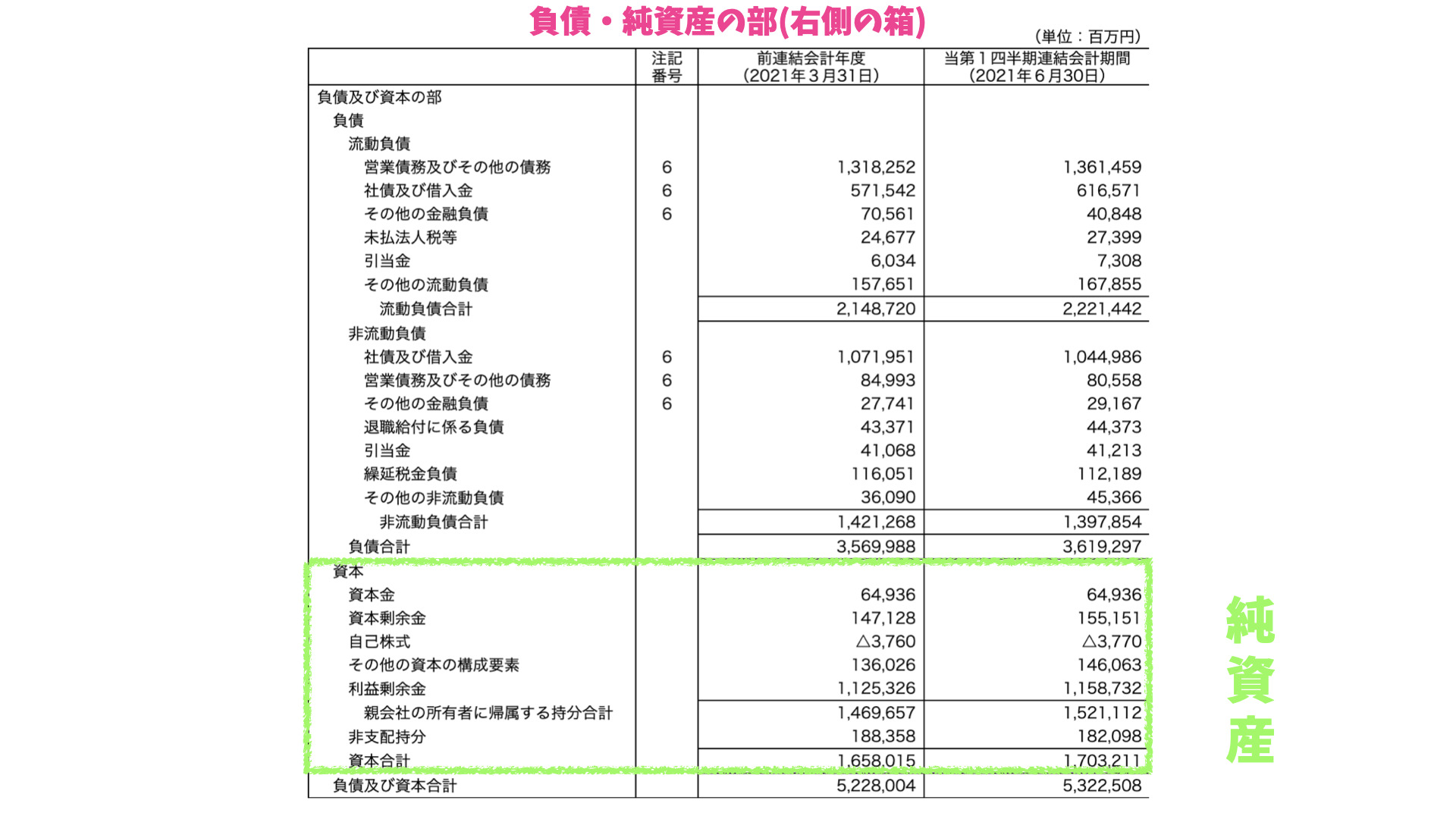

トヨタの貸借対照表

これが実際のトヨタの貸借対照表(2021年6月30日)です。

無理無理〜

意味わからん言葉と数字いっぱい〜

パッと見せられるとそう思うのも無理はないですよね。

ここに5つの箱を当てはめていくと理解しやすくなります。

2021年3月時点が前期、2021年6月までが当期の1期目となります。

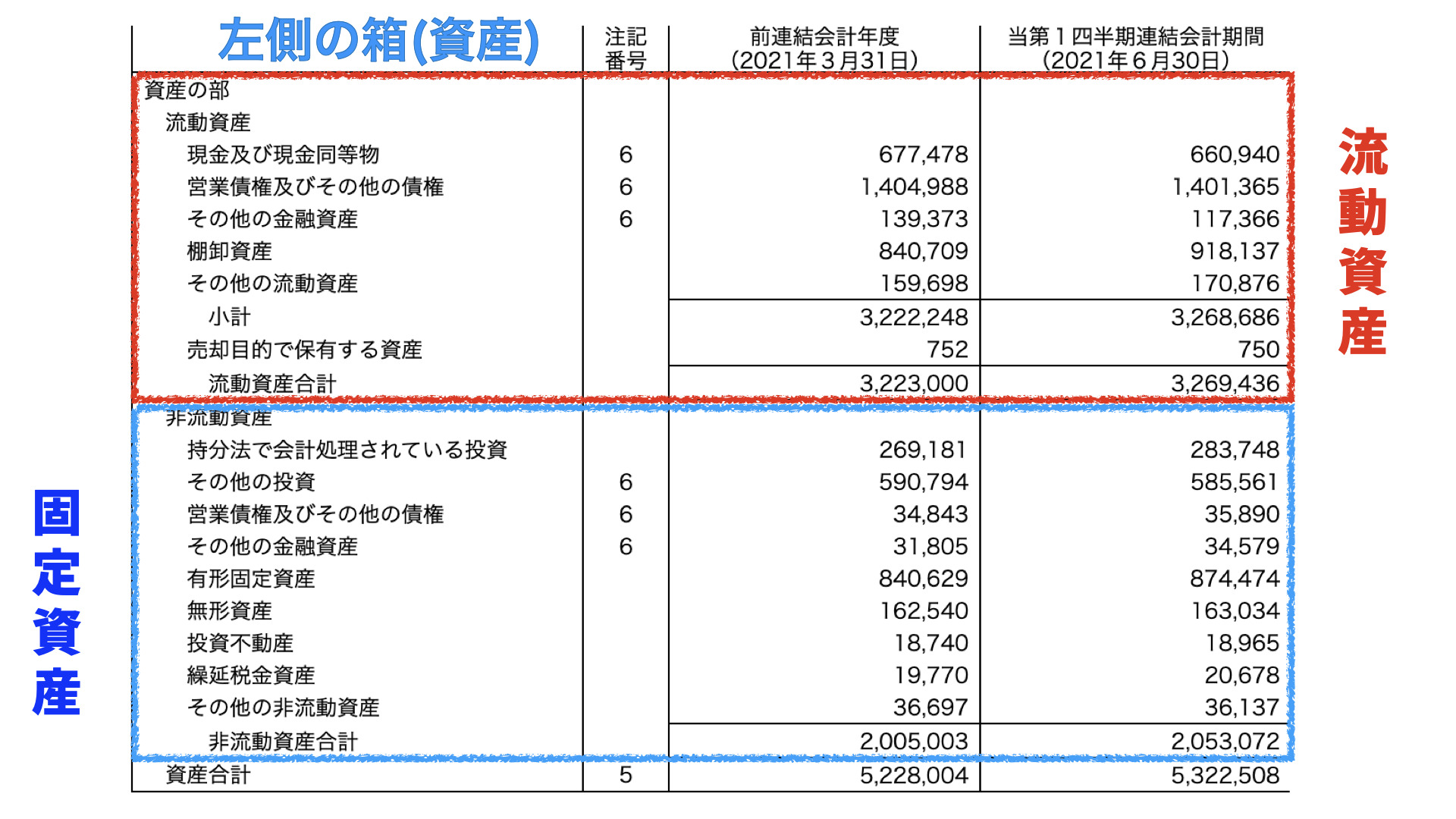

資産の部

資産を見るときの箱は流動資産と固定資産でしたね。

分かりやすく色分けしてみました。

こうすると少し見やすくなりませんか?

流動資産と固定資産で分けて、一つずつ見ていくと理解しやすいです。

それぞれ一緒に見ていきましょう。

注目ポイント

パッと見て気になるところはどこでしょうか?

数字が大きいところがポイントです。

わかりにくいかもしれませんので、注目ポイントをまとめてみました。

まず流動資産について。

流動資産はすぐに現金化しやすい資産でしたね。

さらに現金及び現金同等物と営業債権〜はより現金化しやすいです。

トヨタは現金化しやすい資産が2兆円以上ありますね!

さすがは超大企業トヨタ!

ものすごい額を持ってるのね!

3月時と比べると少し減ってますね。

どのような経緯で減ったのでしょうか。

そこまで調べられると面白いです。

固定資産はどうでしょうか。

注目すべきは有形固形資産とその他の投資ですね。

有形固形資産は建物や土地、設備などの資産です。

トヨタは工場を世界中に保有してますよね。

それだけ資産を持っていて、その資産を使って利益を生み出しているのです。

また3月時と比べると有形固形資産が増えています。

工場・店舗などを増やしたのでしょうね。

またその他の投資が多いですね。

これは貸付金(貸しているお金)や投資している株、有価証券などが含まれます。

多いと良さそうですが、破産更生債権等が含まれている場合もあるので多いからいいというわけではないので注意です。

破産更生債権とは経営破綻している、または実質的に経営破綻に陥っている債務者に対する債権をいいます。

回収ができるかわからない不良債権です。

今よりもっと目減りするかもしれない資産です。

今は「そうなんだ〜」程度で大丈夫です!

数字の大きさなどに注目しましょう!

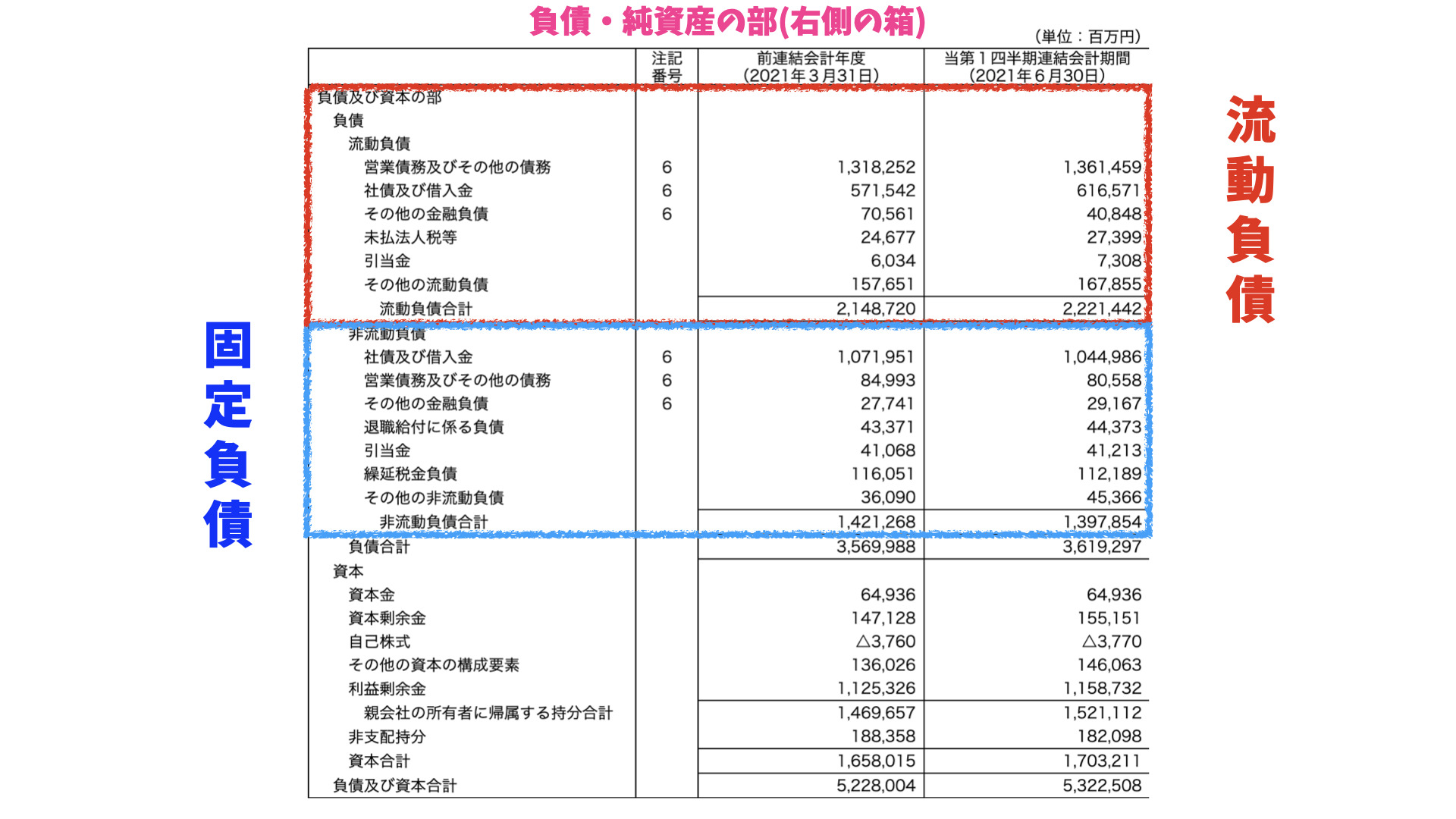

負債の部

さぁ、続いては負債です。

こちらもわかりやすく色分けしました。

流動負債は1年以内に支払うべきお金、固定負債は1年以内に支払わなくてもいいお金でしたね。

その辺も踏まえてポイントを見ていきましょう。

注目ポイント

みなさんが気になるポイントはどこでしょうか?

数字の大きさに注目です。

流動負債について

注目すべきは一番上の営業債務ですね。

債務とは買掛金(つけ払い)などを指します。

つけ払いが1兆円くらいありますね。

それができるトヨタ、すごい。

また、流動負債合計で約2兆円ほどあります。

1年で支払わないといけないお金が2兆円もあるんですね。

固定負債について

ここで注目すべきは社債及び借入金です。

社債は企業が発行する債券のことを言います。

投資家から債券と引き換えにお金を集めるんですね。

よく聞く株とは違いますので注意です。

っこで言う借入金は長期借入金のことを言います。

社債と長期借入金合わせて1兆円もありますね。

合わせて3兆円も借金してるなんて、たまったもんじゃねぇ・・・

純資産の部

純資産は資産と負債の差額でしたね。

見ていきましょう。

これまで見てきたあなたならどこに注目するかもうわかりましたね!

一緒に見ていきましょう。

注目ポイント

ここで注目するところは利益剰余金ですね!

資本金が約600億円、資本剰余金が約1,550億円あることもチェックしておきましょう。

利益剰余金は会社が得た利益の積み重ねでしたね。

これまでトヨタが一生懸命事業を行なって積み上げてきた利益が約1兆円ということです。

ちなみに3月期から見ると3ヶ月で3,300億円ほど利益が出ていますね。

すごいね!!

さすがトヨタ!

おまけ:知ってるとドヤれる分析のポイント

さぁここまではざっくりと貸借対照表を見てきました。

ここからはちょっとした計算で出せる、知ってるとドヤれるポイントをご紹介します。

- 流動比率

- 自己資本比率

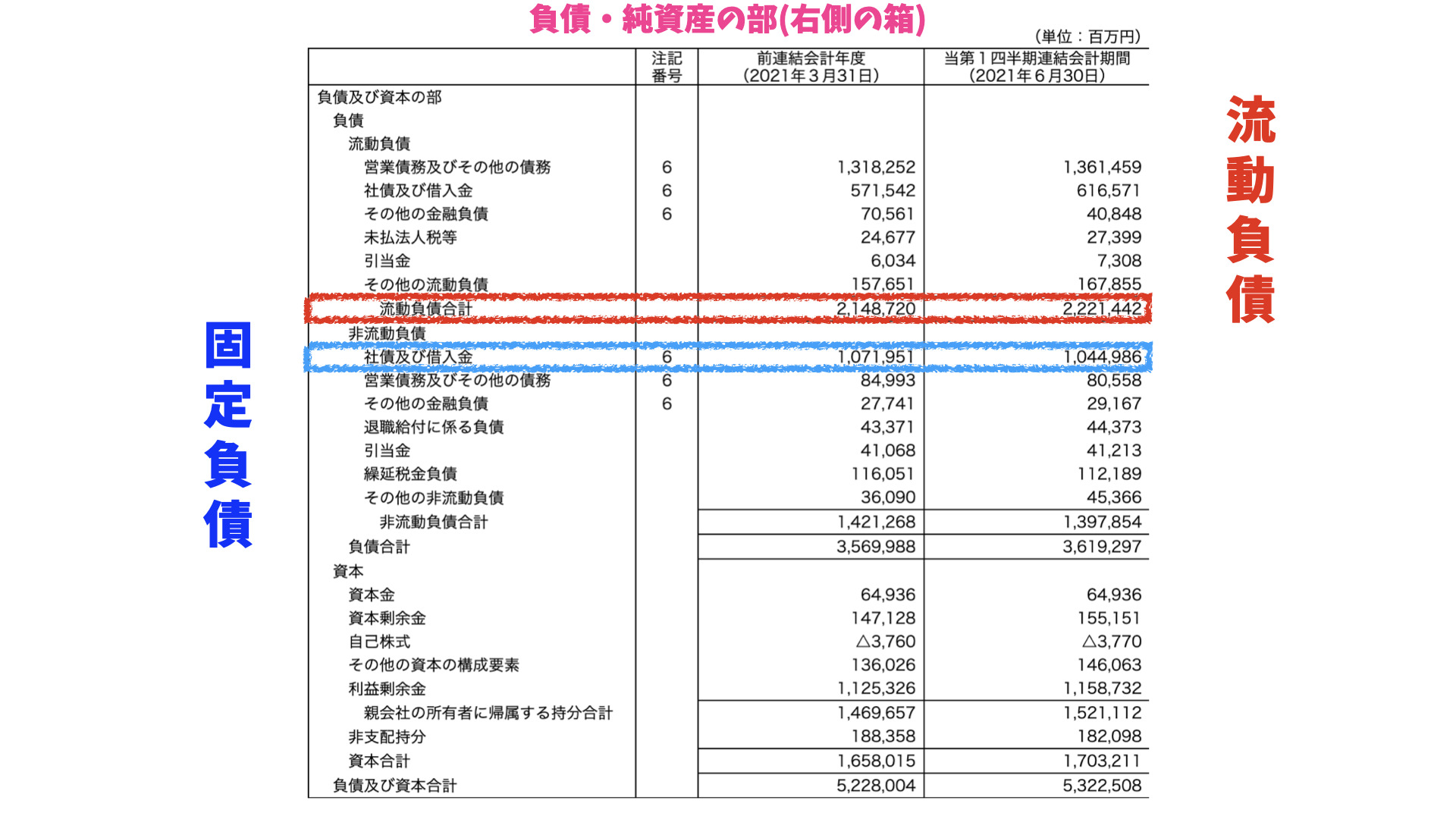

流動比率

ドヤれるポイント1つ目は流動比率です。

流動比率は短期的な企業の安全性を図る指標です。

安全性とは、ざっくりいうと短期的に企業が潰れないかの指標です。

計算式は簡単。

流動比率 = 流動資産 ÷ 流動負債 x 100

トヨタの指標で計算して見ましょう。

流動比率 =

3,269,436百万円 ÷ 2,221,442百万円 x 100

= 約147%

100%以上あれば借金を返せるだけのお金があるということになります。

トヨタは今すぐ流動負債を全額支払ったとしてもまだ大丈夫みたいですね。

こんな計算しなくても、流動資産>流動負債であれば短期安全性はOKと言えます。

これ一瞬で判断できます。

企業の財務諸表を見るときにさっとこの二つを比較して、

短期安全性は良さそうですね。

と、ドヤ顔で言ってみましょう。

何も知らない人から尊敬の眼差しで見られること間違いなしです。

自己資本比率

自己資本とは純資産のことです。

つまり返す必要のないお金です。

この自己資本が総資産のどれだけの割合あるかを見るのが自己資本比率です。

株式投資でも頻繁に出てくる超重要数値です。

自己資本比率が高ければそれだけ借金が少ないので、より安全性が高いと言えます。

計算式は

自己資本比率 = 自己資本 ÷ 総資本(負債+純資産) x 100

実際に見てみましょう。

自己資本比率 =

1,703,221百万円 ÷ 5,322,508百万円 x 100

= 約32%

最新のものとは違いますが、自動車業界の自己資本比率ランキングを見て比べてみると、意外と自己資本比率が低いことがわかります。

ちょっと計算は面倒ですが、この比率を同業他社と比較したり、前期と比べてみるとより詳しく分析ができます。

少しの計算で企業の経営状態をみることができます!

投資などにも役立ちます!

貸借対照表の読み方:まとめ

いかがだったでしょうか?

貸借対照表を読むのはそこまで大変じゃないことがわかっていただけたかと思います。

- 貸借対照表はどうやって集めたお金をどのように使っているかを考える

- できれば5つの箱に分けて一つずつ見ていく

- 大きい数字に注目してみる

- ちょっとした分析をしてみる

このブログを参考にしながら、実際に気になる企業の貸借対照表を読んでみましょう!

少しでも読めると、分析するのが楽しくなりますよ♪

もっと詳しく知りたい方は簿記の勉強をしてみてください!

おすすめテキストはこちら

参考書籍