どうも、Mkujiraです!

今回は

キャッシュフロー計算書ってどういうもの?

キャッシュフロー計算書の見方がわからないからポイントを教えてほしい

キャッシュフロー計算書を読めるようになって仕事に役立てたい

以上のようなキャッシュフロー計算書の見方を知りたい方、仕事や経営改善などに役立てたい方に向けて解説を行っていきます。

キャッシュフロー計算書は公認会計士などのレベルの高い試験に出てくる内容です。

なので損益計算書・貸借対照表並んで重要な書類ですが、簿記を学んでいる方も「知らない」「難しくてわからない」方が多いと思います。

でも実はキャッシュフロー計算書の見方はそこまで難しくありません。

なぜなら見るべきポイントは決まっているからです。

この記事を読むことで

以上のことを目指しています。

損益計算書と貸借対照表とともにキャッシュフロー計算書も読めるようになると、ビジネスでもとても役立つ強力な武器になりますよ♪

それでは解説していきます!

キャッシュフロー計算書とは?

ざっくり簡単に言うとキャッシュフロー計算書とは、企業のお金の流れを表した表です。

お金の流れを分析することで経営改善などに役立ちます。

キャッシュフロー計算書の目的

キャッシュフローとは入ってきたキャッシュと出ていったキャッシュの流れ(フロー)のことです。

キャッシュフロー計算書の目的はこのキャッシュフローを把握することです。

ここでいうキャッシュとは現金・預金の他に現金同等物(すぐに換金できるもの)も含まれます。

ちなみに上場企業はキャッシュフロー計算書の作成が義務ですが、中小企業・個人事業主に作成義務はありません。

しかし、規模の大きさに関わらずキャッシュフローを把握することはとても重要です。

なぜキャッシュフロー計算書が必要なの?

ではなぜキャッシュフローを把握することが重要なのでしょうか?

それはキャッシュの時間差によるズレを把握する必要があるからです。

貸借対照表には現金・現金同等物の科目がありますね。

しかし、貸借対照表ではある時点でのキャッシュの残高しか把握することができません。

では損益計算書はどうでしょうか?

損益計算書ではある一定期間の収支を表しますが、損益計算書は発生主義で作成されるためキャッシュを直接把握することはできません。

売掛金で売上を上げた場合、損益計算書では利益として計上されます。

しかし、売掛金は短期的な債権なので、売り上げた時点でキャッシュは手元に入ってきません。

売掛金を回収できて初めてキャッシュが手元に残ります。

たとえば、今月売掛金100円の売上があったとします。

今月の利益は100円として計上されますが、もし売掛金の回収が2ヶ月後だったとしたらどうでしょうか?

今月分の利益が手元にくるのは2ヶ月後です。

極端な話、2ヶ月間は手元にキャッシュがない状態になります。

その間も事業をしていく必要がありますし、給料などさまざまな支払いをしなければなりません。

もし支払いができなければ企業は倒産してしまうかもしれません。

見かけ上利益があるのに倒産してしまう、いわゆる「黒字倒産」になる可能性があります。

こういった事態を防ぐためには、見かけ上の利益だけでなく、キャッシュの流れを把握する必要があるのです。

また、投資家ならばキャッシュフロー計算書を把握することで、より具体的に企業の経営状態を判断する材料になります。

以上のように企業にとっても投資家にとってもキャッシュフロー計算書は重要な財務諸表と言えます。

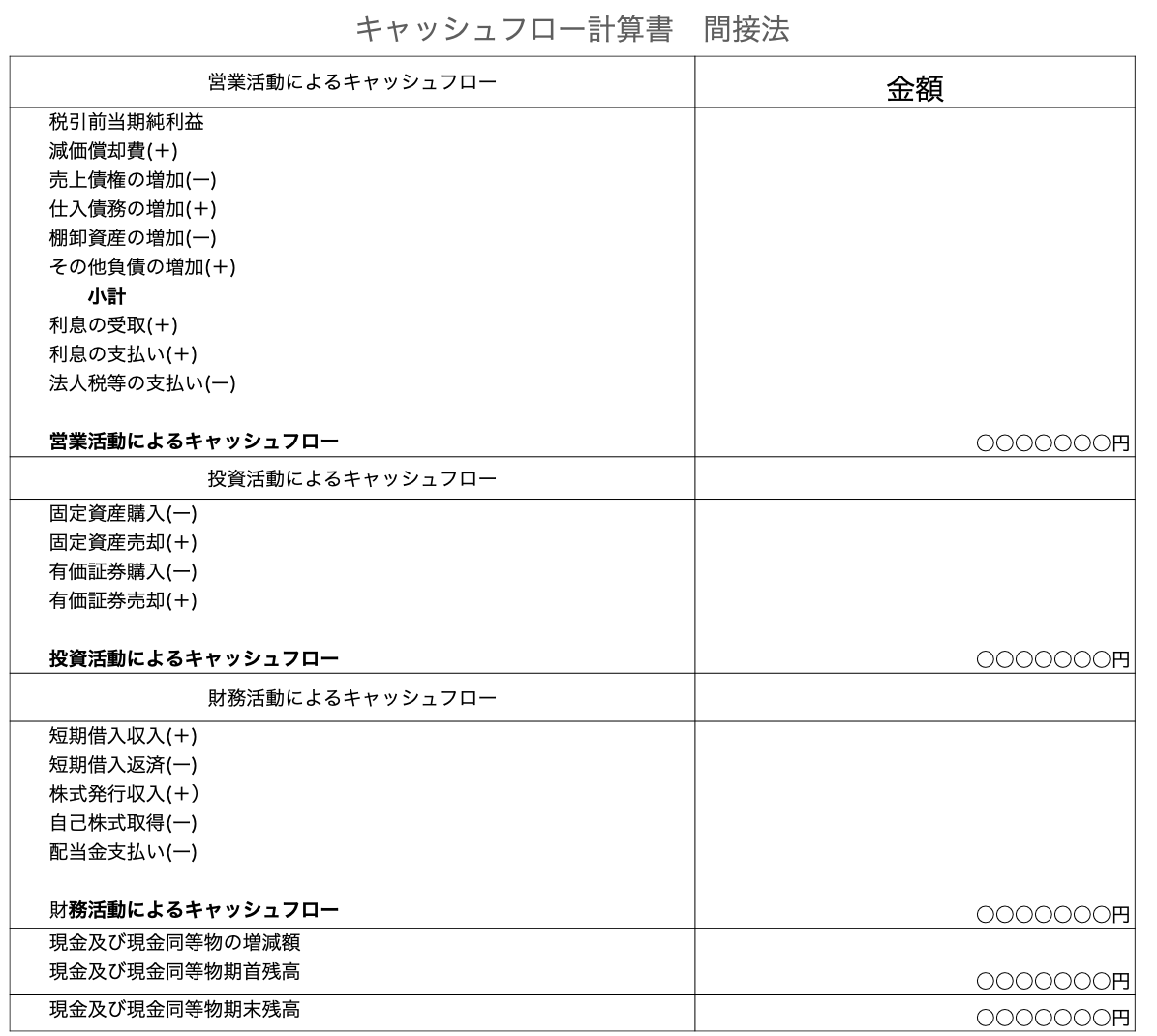

キャッシュフロー計算書は2つの作成方法がある。

キャッシュフロー計算書の作成方法は直接法と間接法の2つがあります。

表でみると↓のような感じです。

それぞれの違いをざっくり解説すると以下です。

キャッシュフロー計算書を作成する場合や試験で出題される場合はどちらも覚えましょう。

キャッシュフロー計算書の見方を知りたい、経営分析に使いたい場合は間接法のみでもいいかもしれません。

- キャッシュフロー計算書はお金の流れを把握する

- 利益が出ていても支払いができずに倒産してしまう「黒字倒産」を防ぐのに役立つ

- 投資家にとっても企業の経営状態を把握できる重要な財務諸表

- 作成方法には間接法と直接法の2種類がある

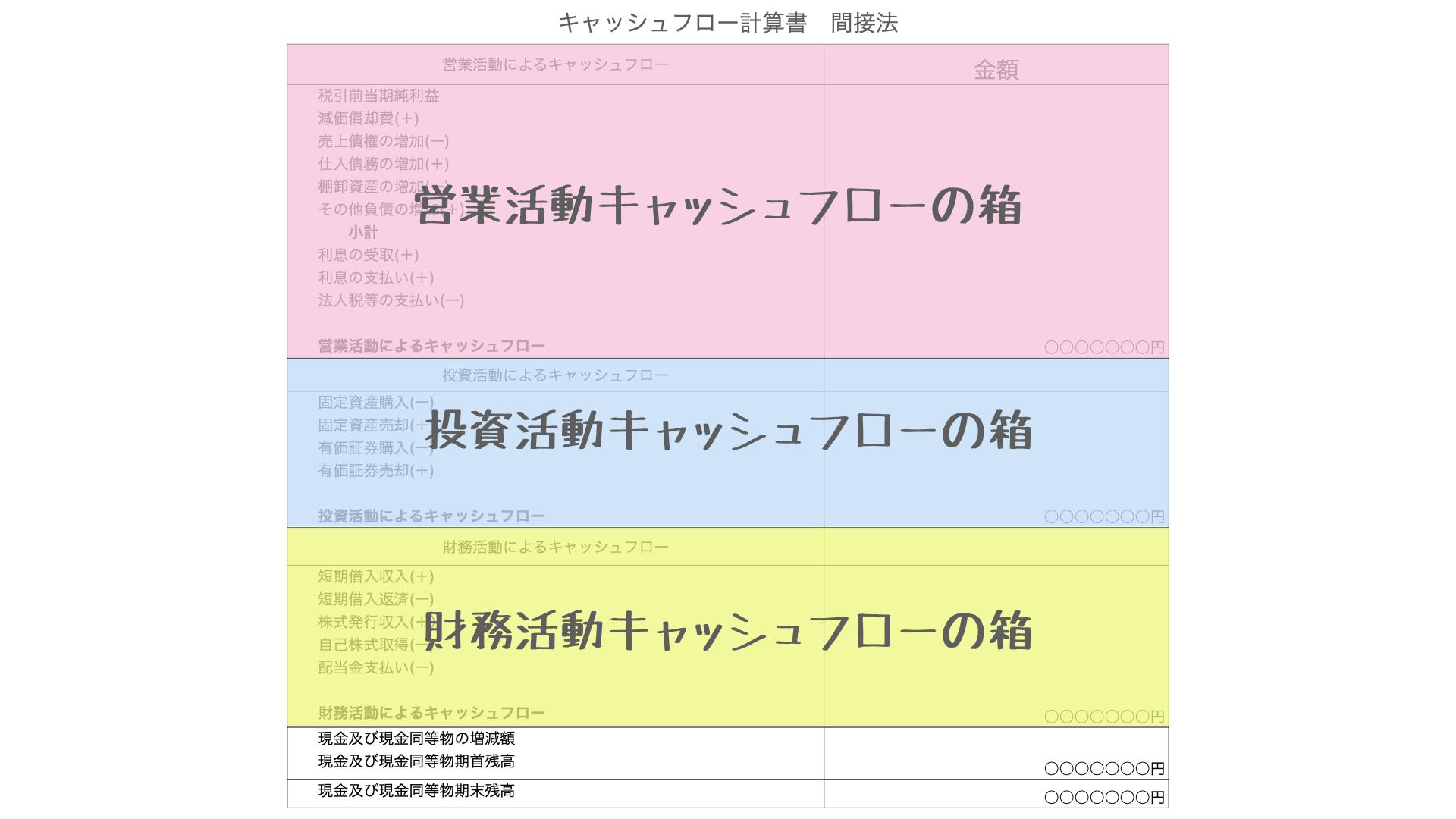

キャッシュフローの構造と見るべきポイント

キャッシュフローの構造と見るべきポイントはシンプルです。

損益計算書や貸借対照表の記事でも説明しているようにここでも箱で考えると考えやすいです。

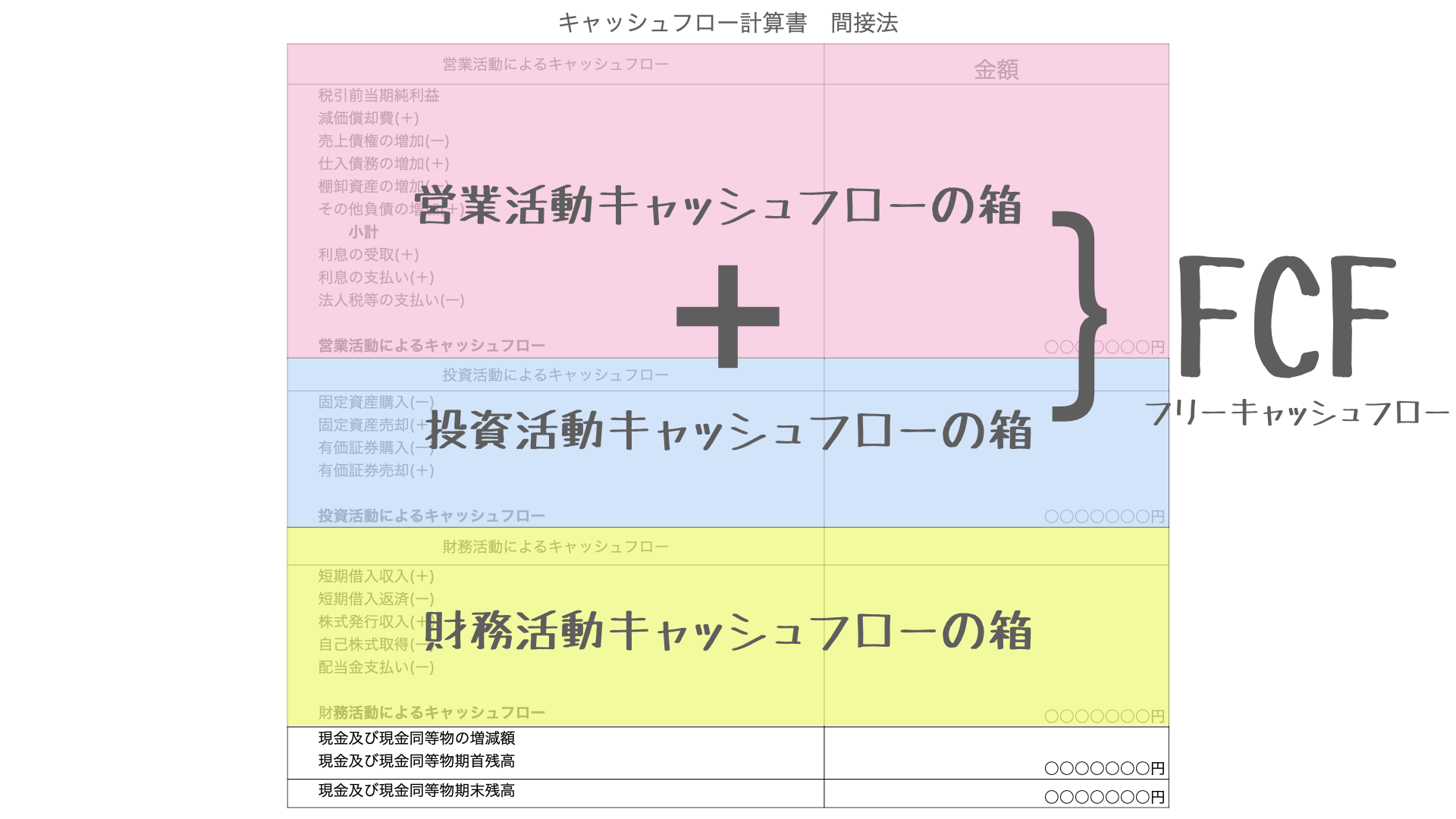

キャッシュフローはさきほどの図のように、大きく分けて3つの構造に分けられます。

営業活動によるキャッシュフローの箱

主たる営業活動によるキャッシュフローを表す箱です。

損益計算書では営業外損益に振り分けられていた支払・受取利息もここに入るのがポイントです。

営業活動でどれだけのキャッシュが動いたかを把握できます。

見かけ上収益としてあげられる売掛金や資産として計上される棚卸資産もキャッシュが増えていないためこの箱ではマイナスで表記されます。

一方仕入債務などの負債は損益計算書上はマイナスで表されていましたが、実際のキャッシュは減っていないためプラスで表記されます。

キャッシュフロー計算書を作成する際によく間違うことがあります。

しかし、作成する必要のない方にとっては「ふーん」程度の認識で良いと思います。

見るべきポイント

営業活動によるキャッシュフローで見るべきポイントは営業活動によるキャッシュフローの最終的な金額です。

さまざまな営業活動を行った結果、どのくらいのキャッシュが手元に残ったのかを把握しましょう。

どれだけ儲けられているかの指標になるのね!

投資活動によるキャッシュフローの箱

投資活動によるキャッシュフローとは営業活動以外の投資を表します。

設備投資や有価証券などの購入がこの箱に入ります。

設備投資を行うと貸借対照表上では資産が増えますが、実際にキャッシュが減っているのでマイナスで表記されます。

逆に設備を売却した場合は資産は減りますが、キャッシュが手元に入るのでプラスと表記されます。

見るべきポイント

ここで見るべきポイントも営業活動によるキャッシュフローと同じで、投資活動によるキャッシュフローの最終的な金額です。

投資活動におけるキャッシュフローの金額はマイナスが良いです。

その理由は後述します。

財務活動によるキャッシュフローの箱

最後の箱は財務活動によるキャッシュフローです。

借入や社債発行など資金調達を表します。

借入金は負債ですが、手元にキャッシュが入るのでプラスで表記されます。

逆に借入金を返済した場合はマイナスで表記されます。

自己株式発行も、株式による資金調達となりますのでプラスで表記されます。

見るべきポイント

ここで見るべきポイントも、いままで見てきた2つの箱と同じで財務活動によるキャッシュフローの最終的な金額を見ます。

財務活動によるキャッシュフローの金額はマイナスが良いです。

詳細は後述します。

フリーキャッシュフローとは?

簡単に説明すると会社が自由に使っても良いお金のことです。

計算式は

フリーキャッシュフロー = 営業キャッシュフロー + 投資キャッシュフロー

で表されます。

企業が投資計画を立てる際にも用いられる用語です。

フリーキャッシュフローが大きければ、それだけ企業が新たな事業投資を行ったり、借金の返済に回したりとできることが多くなります。

今はわかりにくいかもしれませんが、財務会計を学ぶ上では必要になるので覚えておくとよいでしょう。

ビジネスで活かすための見方

これまでキャッシュフロー計算書の基本的な知識と構造を説明してきました

少し踏み込んでビジネスで活かすための見方を説明していきますね。

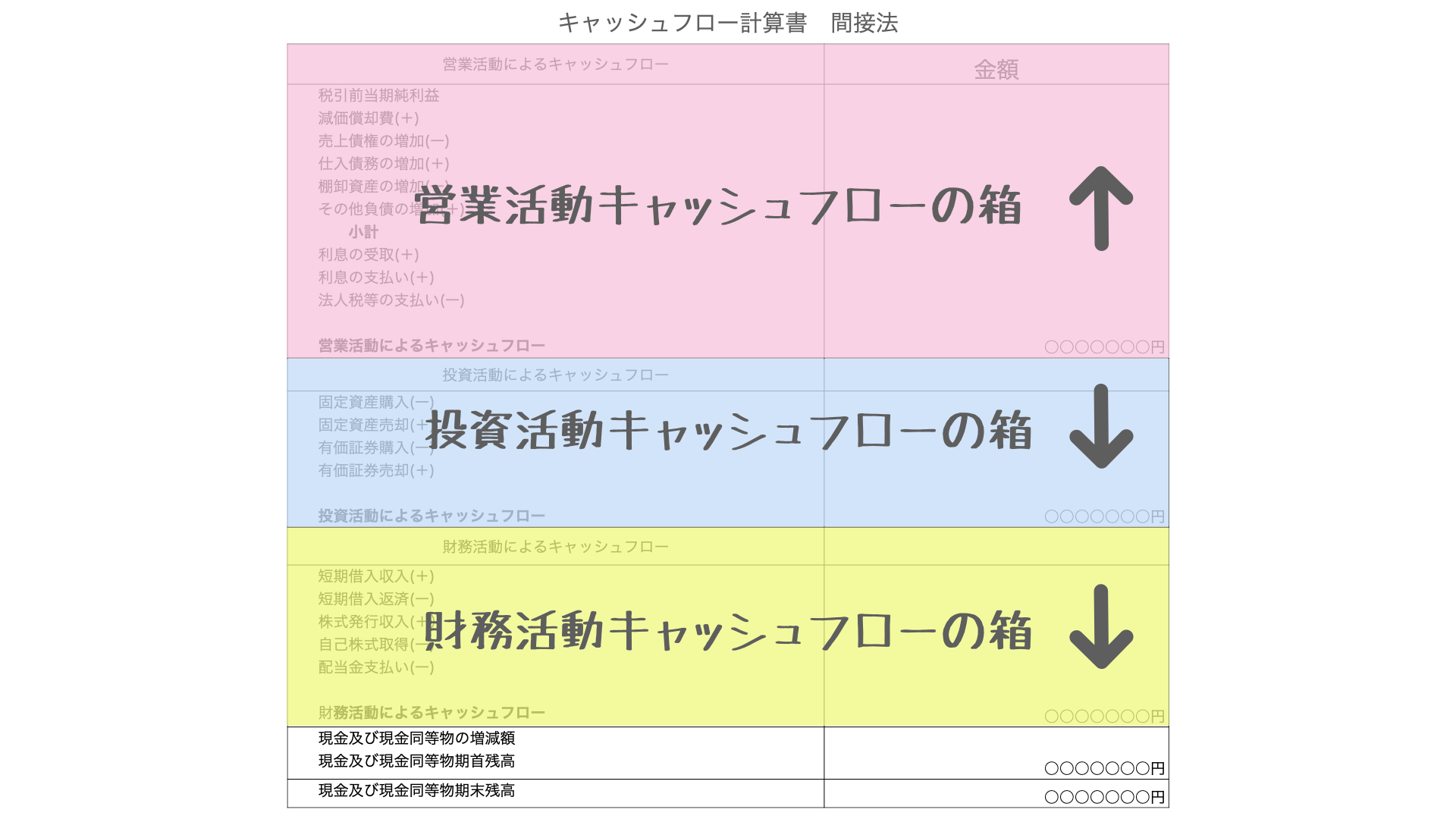

キャッシュフロー計算書の理想的な形

キャッシュフロー計算書の理想的な形は上の図のような形です。

この図をイメージしておくとこれから説明するポイントが理解しやすくなります。

次にチェックすべきポイントを説明していきます。

チェックすべきポイント

チェックすべきポイントは以下の3つです。

- 営業活動のキャッシュフローは”マイナス”になっていないか

- 設備などの投資は積極的に行っているか

- 財務活動のキャッシュフローの増減

一つ一つ説明していきますね。

営業CFはマイナスになっていないか

キャッシュフローの構造と見るべきポイントでも書きましたが、営業活動で最終的に手元にいくら残ったかがとても重要です。

なぜなら営業活動でのキャッシュフローがマイナスの場合、本業で十分利益を得られていないということだからです。

先ほど黒字倒産の話をしましたが、損益計算書上で利益が出ているように見えても営業キャッシュフローがマイナスだと資金繰りは大変厳しい状態といえます。

このような場合、借入金をして資金を調達するなどの手を打たなければいけません。

ほぼ全ての企業の目的は継続して事業を行っていくことです。

なので、営業キャッシュフローを把握することは企業が存続していくためにとても重要な指標なのです。

ちなみにベンチャーやスタートアップ企業の場合、最初は営業キャッシュフローがマイナスなことが多いです。

そのような企業は営業キャッシュフローがマイナスになることを見越して資金計画を立てています。

しかし、営業キャッシュフローがマイナスの状態が長く続くのはあまりよろしくありません。

債権回収や資金調達などの施策が必要となるでしょう。

また、営業キャッシュフローが徐々に減っていないかもチェックしましょう。

費用が経営を圧迫している可能性があります。

逆に増えている場合は、企業が本業で儲けられていることになります。

投資家の場合は売上や営業利益の増加とともに営業キャッシュフローも増加しているかを見ると、より企業分析が深まるでしょう。

営業キャッシュフローだけでもいろいろなことがわかるのね。

投資は積極的に行っているか

つぎに投資キャッシュフローをみていきます。

キャッシュフローの構造と見るべきポイントではこの金額がマイナスであればよいとお伝えしましたね。

なぜマイナスがよいかというと、企業が積極的に投資を行っていることを表しているからです。

設備投資は将来的なキャッシュフローを生み出す源泉になります。

なので積極的に設備投資を行っている企業は将来的に規模が拡大する可能性がありますね。

営業キャッシュフロー>投資キャッシュフローの範囲内で積極的に投資が行われているかチェックしましょう。

一方、投資キャッシュフローがプラスになった場合は、設備を売却していると考えられます。

一時的にキャッシュがプラスになりますが、設備の売却は将来的なキャッシュフローの減少の原因となり得ます。

例えば、企業が資金繰りに困って売却をしたのか、業績が悪いから売却したのか、移転するために売却したのか、さまざまなことが考えられます。

また、投資を回収したためにプラスになったのかもしれません。

このような分析や業界の状況などの把握ができるので、投資キャッシュフローは要チェックポイントです。

人も企業も投資が大切!

財務CFの増減

続いては財務キャッシュフローです。

この項目もキャッシュフローの構造と見るべきポイントではこの金額がマイナスであればよいとお伝えしましたね。

なぜかというとマイナスということは企業が事業活動を行ってしっかりと利益を出し、借入金の返済が行えていることを表しているからです。

たとえば企業が借り入れた資金をもとに設備投資をして事業を行い、営業キャッシュフローを生み出し、生み出された利益内で投資と借金の返済ができていればその事業はうまくいっていると言えますよね。

逆に財務キャッシュフローがプラスになるときは借金をしたということになります。

何のために借金をしたのかによりますが、営業キャッシュフローがマイナスで財務キャッシュフローがプラスなら、運転資金を借入金で補っている可能性が高いです。

財務キャッシュフローがプラスのときはその背景をしっかり抑えることがポイントです!

フリーキャッシュフロー

余裕があればフリーキャッシュフローも見ておきましょう。

フリーキャッシュフローがプラスであれば、事業活動は概ね順調と言えます。

なぜならフリーキャッシュフローは事業活動で得たキャッシュを指すからです。

事業でしっかり利益が出ていれば、事業はうまく行っていると予測できますよね?

なのでフリーキャッシュフローもぜひチェックしてみてくださいね!

実際の企業のキャッシュフローを見るときのポイント

これまでキャッシュフローの目的や構造、理想形を説明してきました。

これまでのポイントを一度おさらいしましょう。

- キャッシュフローはお金の流れ。

- 経営状態を把握できる重要な指標

- 理想形は営業キャッシュフロー(+)、投資キャッシュフロー(ー)、財務キャッシュフロー(+)

- それぞれの箱の金額と関係性を考える

- フリーキャッシュフローは事業活動で得たキャッシュ

これらのことを意識しつつ、実際に企業のキャッシュフロー計算書をみていきましょう。

ちなみにキャッシュフローのことを略して”CF”と呼びます!

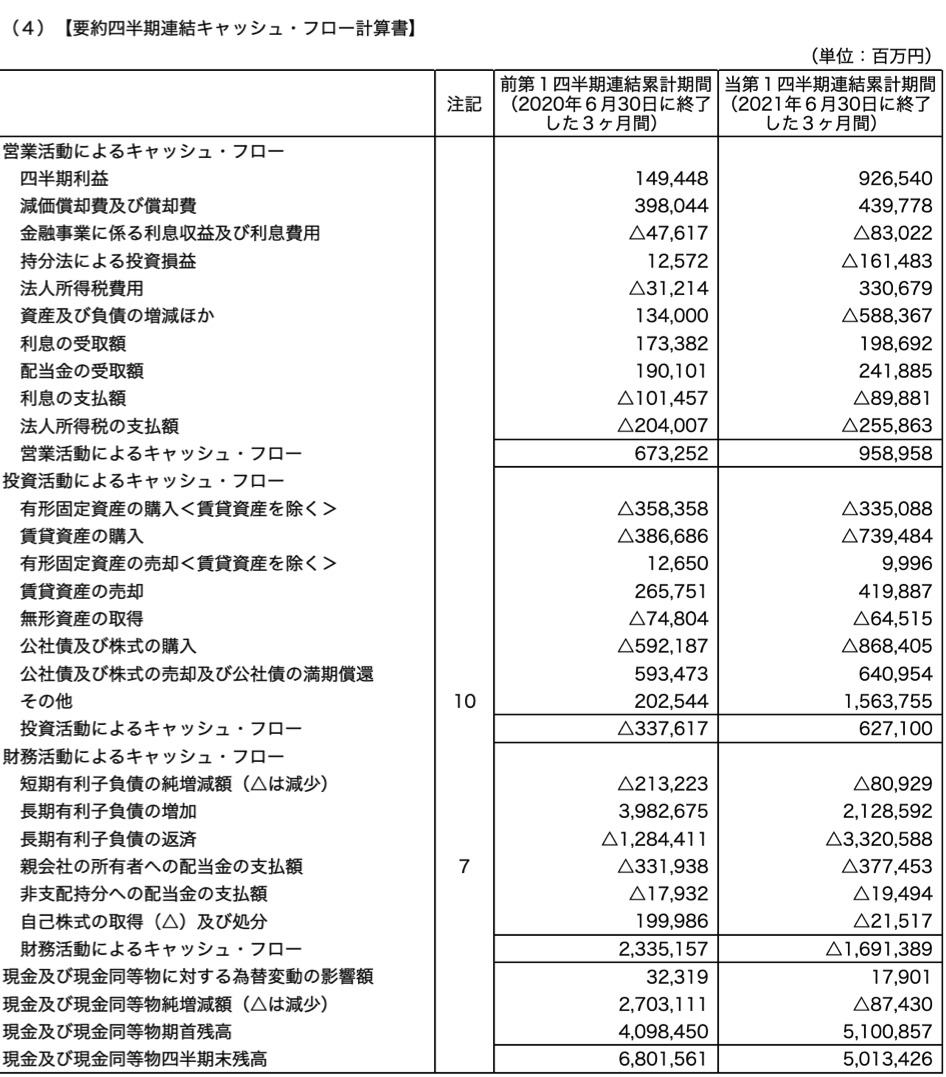

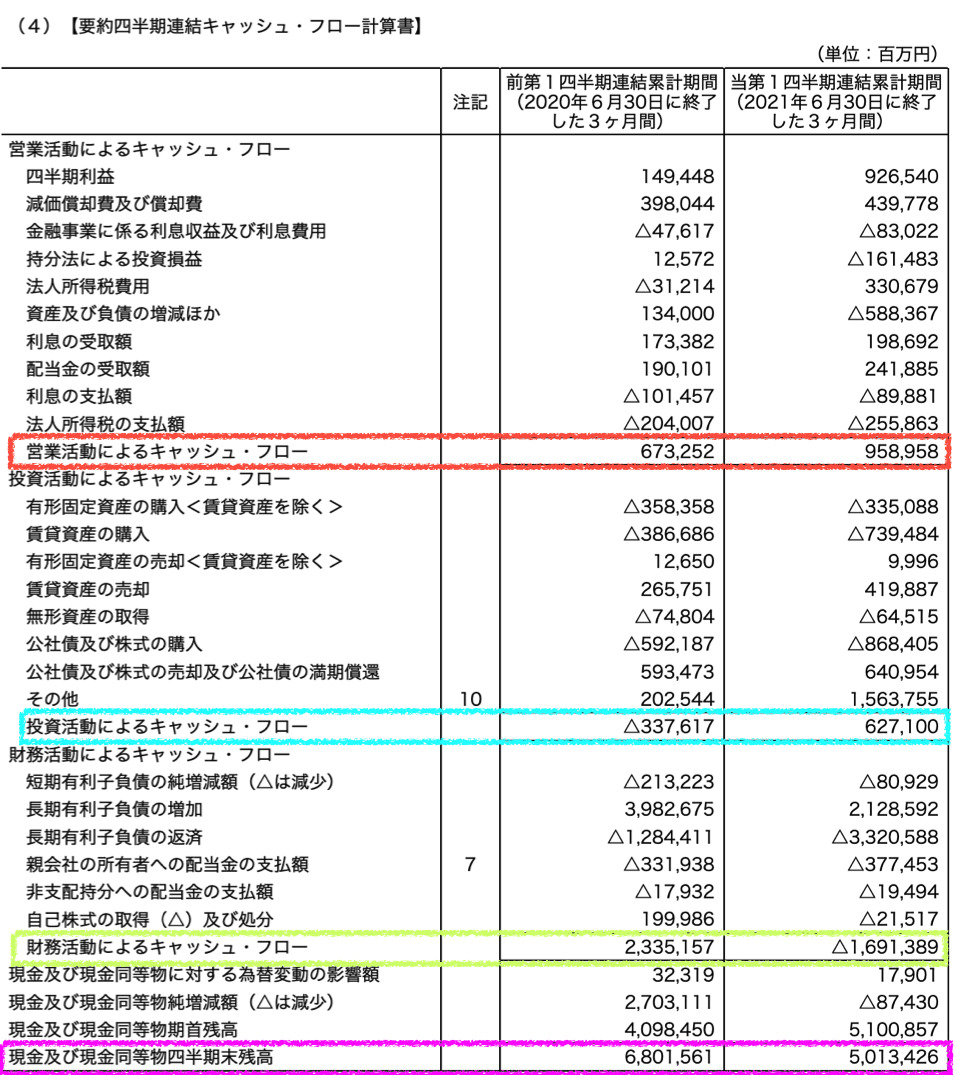

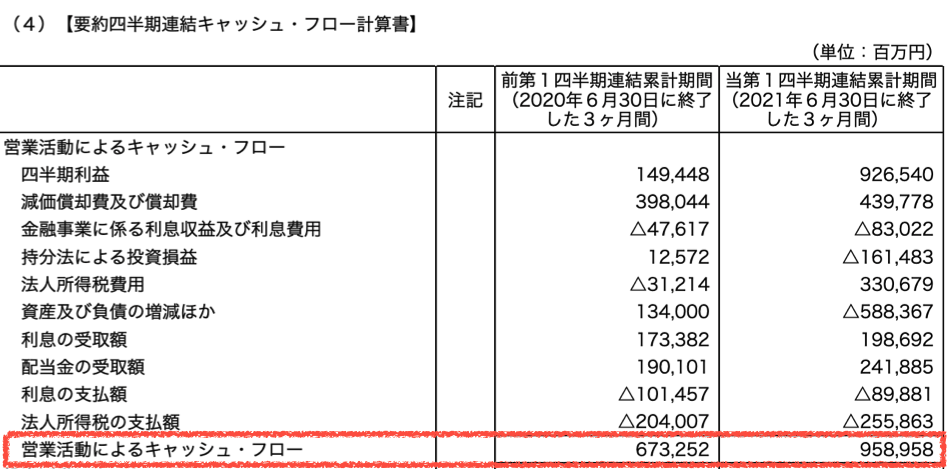

トヨタのキャッシュフロー

今回取り上げるのはトヨタ自動車のキャッシュフロー計算書です。

これが実際のトヨタのキャッシュフロー計算書(2021年6月30日)です。

実際に見ると文字と数字だらけで読むのに抵抗があるわね・・・。

そうだよね💦

なので見るべきポイントをわかりやすくしました!

色分けするとちょっとわかりやすいかも!

囲った部分を見ていけばいいのね?

そうだよ!

はじめはこの囲った部分をみれれば十分だよ!

それぞれ解説していきます!

営業キャッシュフロー

まずは営業キャッシュフローです。

営業キャッシュフローはプラスになっていますね。

しかも前年同時期よりキャッシュフローが増えています。

本業でしっかりと儲けられている証拠ですね。

細かい項目は今は気にしなくてもよいです。

囲った部分がプラスかマイナスかをチェックしましょう。

営業活動によるキャッシュフローだけをみるなら簡単かも!

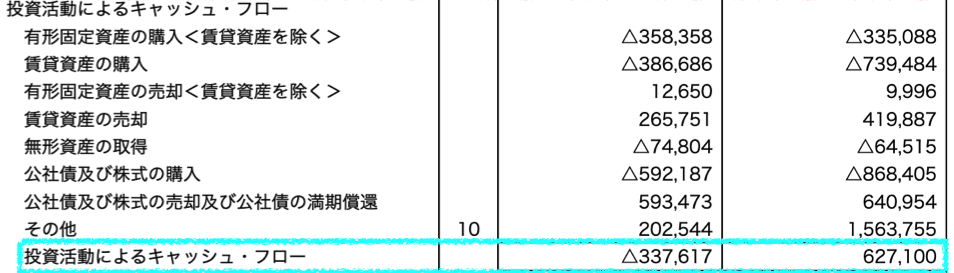

投資キャッシュフロー

次に投資キャッシュフローです。

前年同期と比べると増えていて、キャッシュフローがプラスになっていますね。

その他の項目が1.5兆円もあります。

有形・無形固形資産の売却もしていますが、それ以上に投資も行っています。

なのでこれまでの投資を回収したのかもしれません。

経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析を見ても特別問題はなさそうです。

今回のように投資キャッシュフローだけをみて判断できないケースも多々あります。

まずは最終的なキャッシュフローの数字を把握し、そのあとから少しずつ各項目をみていけると良いですね!

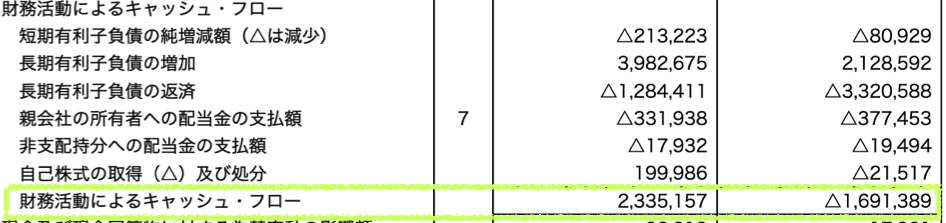

財務キャッシュフロー

続いて財務キャッシュフローです。

財務キャッシュフローがマイナスになっているので、返済をしっかり行っていることがわかりますね。

長期有利子負債とは長期借入金とほぼ同義です。

2兆円くらい新たな借金もしていますが、これまでの借金を3兆円ほど返済しています。

前年同期はコロナが影響しているのか、借入を多く行っていますね。

このように前年同期などと比較するとより詳しく分析ができますよ♪

現金及び現金同等物

この項目は事業活動によるキャッシュフローの結果、手元にいくら残っているかを表しています。

現金同等物とは下記のようなものです。

「現金同等物」とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいう。

引用:デロイトトーマツ

トヨタの場合、最終的に手元に残ったキャッシュが約5兆円あるということになります。

5兆円!?

想像できない金額ね。。。

手元にいくら残ってるかを把握することで、企業がどれだけキャッシュを生み出せているかを確認できます。

この項目も忘れずにチェックしましょう。

キャッシュフロー計算書の見方:まとめ

貸借対照表と損益計算書に並んでキャッシュフロー計算書はとても重要な計算書類です。

キャッシュフロー計算書が読めればより企業の経営状態を分析することができます。

最後にもう一度復習しましょう。

- キャッシュフロー計算書はお金の流れを表す

- 経営状態を把握できる重要な指標

- キャッシュフロー計算書は営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローにわかれる

- キャッシュフローを見るときはそれぞれの最終的な金額を見る

- 理想形は営業キャッシュフロー(+)、投資キャッシュフロー(ー)、財務キャッシュフロー(+)

- それぞれの箱の金額と関係性を考える

- フリーキャッシュフローは事業活動で得たキャッシュ

- 現金・現金同等物期末残高は最終的に手元に残ったキャッシュを表す

「なんだかとっつきにくいな〜難しそうだな〜」と思うかもしれませんが、見方を身につければどの企業のキャッシュフロー計算書も読めるようになります。

キャッシュフロー計算書は損益計算書と貸借対照表の理解がとても重要になります。

もし「なにそれ?わかんない?」という方がいらっしゃいましたら下記でわかりやすく解説していますので参考にしてください。

今回参考にした書籍・資料はこちらです↓↓

簿記の知識がなくても決算書類の流れが理解できます。

簿記の試験勉強にも役立ちました。

キャッシュフロー計算書は中小企業診断士の財務会計科目で学ぶことができます。

僕が受講している講座はこちらです。

オンラインスクールなのでどこでも受講ができます。

わかりやすくい講義内容でおすすめです。